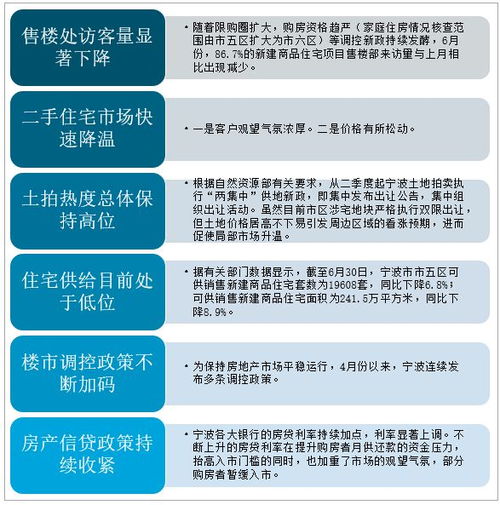

穩(wěn)字當頭 數(shù)據(jù)還原國內房地產企業(yè)經營情況

近年來,中國房地產市場經歷了從高速增長到結構調整的轉變。在“穩(wěn)地價、穩(wěn)房價、穩(wěn)預期”的政策導向下,行業(yè)逐步回歸理性。本文基于國家統(tǒng)計局、企業(yè)年報及市場研究數(shù)據(jù),還原國內房地產企業(yè)經營現(xiàn)狀,分析其面臨的挑戰(zhàn)與發(fā)展趨勢。

一、整體經營數(shù)據(jù):收入增速放緩,盈利能力承壓

2022年,百強房企實現(xiàn)總銷售額約6.3萬億元,同比下降超30%。房企營業(yè)收入增速普遍放緩,利潤率持續(xù)走低。以萬科、保利為例,其2022年凈利潤率分別為6.8%和9.2%,較2020年下降約2-3個百分點。現(xiàn)金流方面,房企經營性現(xiàn)金流凈額普遍承壓,部分企業(yè)通過資產處置、引入戰(zhàn)略投資等方式改善流動性。

二、債務結構優(yōu)化,但風險仍存

截至2022年末,重點房企平均資產負債率約為78.5%,較2021年下降1.2個百分點。其中,短期有息負債占比降至28.7%,債務期限結構有所改善。個別房企仍面臨債務違約風險,2022年境內債券違約規(guī)模約150億元。政策端通過“金融16條”等措施支持合理融資,但企業(yè)信用分化加劇。

三、區(qū)域分化顯著,一二線城市韌性較強

從銷售數(shù)據(jù)看,長三角、珠三角等核心城市群復蘇較快。2022年,上海、杭州等城市新房成交面積同比降幅小于10%,而部分三四線城市降幅超40%。土地市場同樣呈現(xiàn)分化,2022年一線城市住宅用地成交樓面價同比上漲4.5%,三四線城市則下降8.2%。

四、轉型探索:從開發(fā)向運營服務延伸

面對行業(yè)變局,房企加速向輕資產運營轉型。2022年,保利、華潤等企業(yè)物業(yè)租賃收入同比增長超15%,部分企業(yè)康養(yǎng)、產業(yè)地產等新業(yè)務收入占比提升至10%以上。數(shù)字化方面,頭部房企投入智能建造、智慧社區(qū)建設,但整體轉型仍處于初級階段。

五、政策展望與行業(yè)趨勢

未來,房地產政策將延續(xù)“穩(wěn)”基調,重點支持剛性和改善性住房需求。預計市場將呈現(xiàn)“總量回落、結構優(yōu)化”特征,具備穩(wěn)健財務、多元業(yè)務布局的企業(yè)有望率先復蘇。長期看,房地產行業(yè)將逐步從增量開發(fā)轉向存量運營,與城市更新、租賃市場等領域深度融合。

當前國內房地產企業(yè)正處于深度調整期,短期陣痛難免,但政策托底與市場出清將為行業(yè)長期健康發(fā)展奠定基礎。企業(yè)需聚焦現(xiàn)金流安全、產品力提升與業(yè)務創(chuàng)新,在“穩(wěn)”中謀發(fā)展。

如若轉載,請注明出處:http://www.zhongmuwang.com/product/239.html

更新時間:2026-01-05 06:18:16